אין עוררין שאם אתה שכיר או עצמאי, קרן השתלמות היא אפיק החיסכון הטוב ביותר עבורך, אפיק שמגלם מגוון אפשרויות השקעה, לצד הטבות מס משמעותיות מהמדינה השוות לך הרבה מאד כסף. כל אחד מאיתנו רצוי שיכיר את הכלים המרכזיים להשוואת קרנות השתלמות, כלים שיכולים להיות שווים הרבה מאד כסף. המרכיב החשוב ביותר המשפיע על גובה החיסכון שלנו הינו תשואות קרן ההשתלמות, צוות moneytips אסף את 5 הטיפים שמדגישים את פערי התשואות בין הגופים וכיצד לבחור גוף מנהל לקרן ההשתלמות שלכם?

בקיצור ולעניין

- דמי ניהול זה חשוב, אבל לא חזות הכל

- ככל שטווח ההשקעה ארוך יותר ניתן לקחת יותר סיכון

- תשואות העבר אינן מעידות על תשואות העתיד, אבל זו דרך טוב להשוות

- יש לבצע אחת לשנה בדיקה שאתם במקום הנכון

- התייעצו עם סוכן ביטוח מקצועי שעובד עם כל הגופים

דמי ניהול זה חשוב אבל תשואות יותר

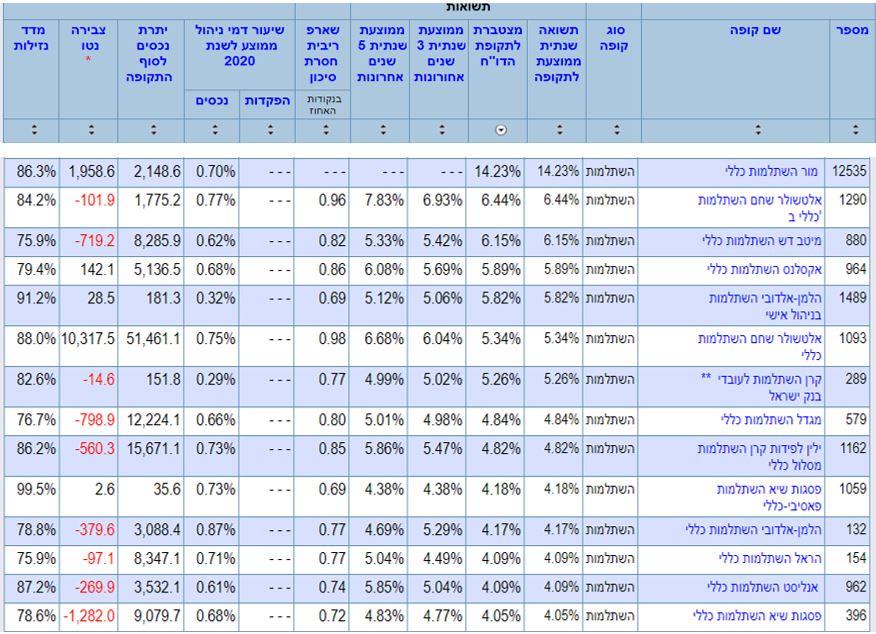

"דמי ניהול" הינו המושג שמבטא את השכר שלוקח הגוף שמנהל את קרן ההשתלמות שלנו. דמי הניהול נגזר מאחוז הצבירה שיש לנו בקרן ההשתלמות ויכול להגיע עד למקסימום של 2% בשנה, אך לרוב נמוך בהרבה ויכול להיות סביב הממוצע של 0.8% מהסכום שצברנו. הגוף המנהל את קרן ההשתלמות גובה את התשלום ללא קשר לתשואה שהושגה לאורך השנה. לרוב, אנשים נוטים לחשוב שגובה דמי הניהול הוא הדבר החשוב ביותר בבחירת קרן השתלמות, יחד עם זאת, משקיעים מתקדמים מבינים שזה בטל בשישים לעומת החשיבות בבחירת גוף המוביל בתשואות. כאשר יש פערי תשואה של אחוזים רבים בין הגופים "כמה" שקלים של דמי ניהול ממש לא חשובים לשורת הרווח שלנו. להלן דוגמא של פערי התשואות בקרנות ההשתלמות במסלולי כללי לשנת 2020:

ניתן לראות פערים של אחוזים רבים בין הגופים בראש הטבלה לאלו שבתחתית שבסוף, הולכים לשורת הרווח שלנו.

טבלת השוואת תשואות קרנות השתלמות במסלול כללי (לפני ניכוי דמי ניהול) שהושגו במצטבר במהלך ינואר-דצמבר 2020 \ מתוך מערכת הגמל-נט

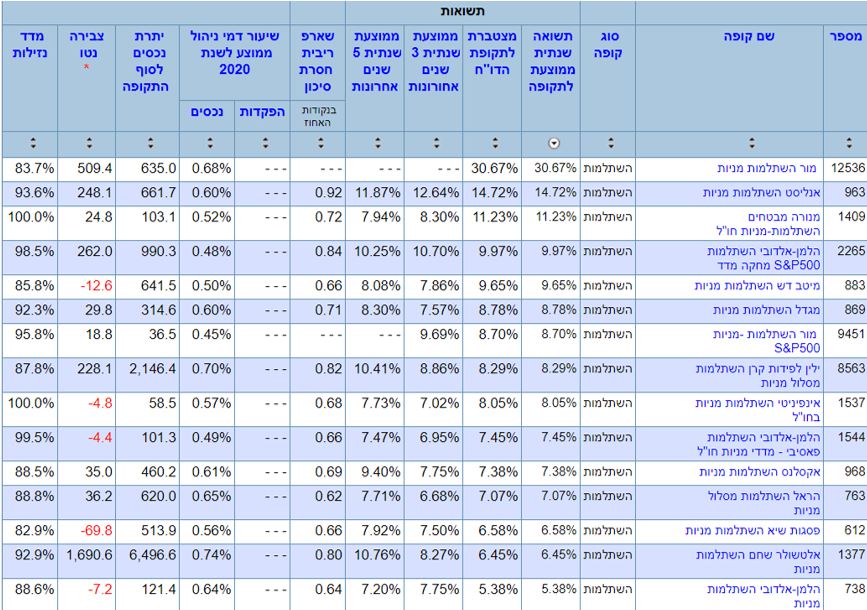

ככל שטווח ההשקעה ארוך יותר ניתן לקחת יותר סיכון השקעות זה תחום מורכב ללא ספק, שיכול להיות מסוכן מאד ומי שלא מבין בו בצורה מספקת, כדאי לו מאד להתייעץ עם מומחה לפני קבלת החלטה, עם זאת יש כלל בסיס חשוב מאד בהשקעות: ככל שלוקחים יותר סיכון, כך גדל הסיכוי להרוויח יותר או להפסיד יותר. לאורך שנים רבות לרוב השווקים עולים ולכן, משקיעים בעלי סבלנות, מרווחים בדר"כ. ככל שטווח ההשקעה שלכם בקרן ההשתלמות ארוך, כדאי לשקול לבחור מסלולים בעלי סיכון גבוה, לדוגמא מסלולי מניות. בהשוואה למסלולים הכלליים לאורך שנים, ניתן לראות שמסלולי המניות משיגים תשואה גבוהה יותר, אך גם לבחירת הגוף המנהל יש חשיבות רבה, ופערי התשואות ביניהם יכולים להיות משמעותיים הרבה יותר מאשר המסלולים הסולידיים. להלן טבלת השוואה, חשוב לזכור, לבחור גוף נכון זה חשוב, ומסלול השקעה חשוב אפילו יותר! לכן כדי להתייעץ עם מומחה.

טבלת השוואת תשואות קרנות השתלמות במסלול מנייתי (לפני ניכוי דמי ניהול) שהושגו במצטבר במהלך ינואר-דצמבר 2020 \ מתוך מערכת הגמל-נט

תשואות קרנות ההשתלמות בעבר אינן מעידות על תשואות העתיד, אבל זו הדרך היחידה לבחון

כשאנו באים לבחון איזו קרן השתלמות אנחנו בוחרים יש מספר פרמטרים, אך כפי שציינו מעלה, התשואה היא הפקטור החשוב ביותר! עלינו להניח מי יהיה הגוף שישיג את התשואות הגבוהות ביותר בעתיד. כמובן שמדובר במשימה מאתגרת, מכיוון שאין תשואות העבר מעידות על תשואות העתיד ואין נביא בעירו, יחד עם זאת, זה אחד הכלים המרכזיים בקבלת ההחלטה, לא סתם יצר משרד האוצר חוקי פרסום תשואה, ואתר שמרכז השוואת תשואות בין הגופים. ניתן לראות השוואות לפי חיתוכי זמן שונים באתר גמל נט של משרד האוצר, ניתן לבצע השוואות מגוונות בין גופים ומסלולים, ועל פי הם לקבל החלטה בבחירת הגוף המנהל את קרן ההשתלמות. בנוסף, לסוכני הביטוח והמתכננים הפיננסים יש מערכות השוואה חדישות שיכולות לעזור להתאים לחוסך באופן אישי את המסלול והגוף שמתאים לצרכיו.

יש לבצע אחת לשנה בדיקה שאתם במקום הנכון

קרן השתלמות נחשב כחלק מהחיסכון הפנסיוני לטווח הבינוני-ארוך, ולכן לא מומלץ לעשות שינויים דחופים ולנסות "לתזמן את השוק". יחד עם זאת, מומלץ לבצע אחת לשנה בחינה של התקדמות החיסכון לעומת התכנון המוקדם ולשקול לשפר את מצבנו או לבצע התאמות למצב המשפחתי או האישי של כל אחד. לכן, ליווי של סוכן ביטוח מקצועי חשוב במקרה הזה. דרוש ממנו להיפגש אחת לשנה לפחות, כדי לעקוב אחר התפתחות החיסכון בקרן ההשתתלמות, והיום אפילו יותר מפעם, לא צריך לצאת מהבית בשביל זה, שיחת וידאו קצרה תוודא שאנחנו מנהלים את החסכונות שלנו בצורה הנכונה והמתאימה ביותר.

התייעצו עם סוכן שעובד עם כל הגופים ומשווה תשואות בין כל קרנות ההשתלמות

אומנם הבחירה של הגוף שינהל לנו את קרן ההשתלמות ניתן לביצוע לבד, אך יחד עם זאת, כמו שלא הולכים בדר"כ לבית משפט בלי עורך דין, או מנהלים עסק ללא רואה חשבון, מומלץ מאד להתייעץ עם סוכן ביטוח מקצועי בעולם החיסכון והפיננסים כדי שיעזור לנו לבחון את המסלול או הגוף המתאים ביותר עבורנו, לבצע ריכוז של כל החסכונות שלנו ולהסתכל באופן הוליסטי על מטרותינו הכלכליות לשנים קדימה. כשבוחרים סוכן ביטוח, חשוב לשאול ולוודא שהוא עובד עם כל הגופים, כך שיוכל להמליץ לנו בצורה אובייקטיבית ובהתאמה אישית לצרכים. בנוסף, בחירה בסוכנויות ביטוח גדולות מביחה בדר"כ השפעה רבה יותר על הגוף המנהל של קרן ההשתלמות. גוף גדול ומקצועי יכול להשיג לעיתים תנאים טובים יותר, לצד שירות טוב יותר. אין זמן טוב יותר מאשר תחילת שנה לעשות בדיקה לחסכונות שלנו!

בשורה התחתונה

הפרמטר החשוב ביותר בניהול קרן ההשתלמות שלנו הוא התשואה שהשגנו, התשואה של קרן ההשתלמות היא זו שתשפיע בצורה המשמעותית ביותר על החיסכון שלנו, הרבה יותר מדמי הניהול או גודל הגוף המנהל. חשוב אחת לשנה לבצע בדיקה שאנחנו במסלול הנכון להגשמת מטרות החיסכון שלנו.

את בדיקת מצב והתקדמות החיסכון באמצעות קרן ההשתלמות ניתן לעשות לבד, יחד עם זאת, הבדיקה מורכבת ומצריכה ידע ונסיון מקצועי, לכן מומלץ להתייעץ עם סוכן ביטוח לפני קבלת ההחלטה.

רוצה להתייעץ עם מומחה פנסיוני? צוות MoneyTips משתף פעולה עם מיטב המומחים, השאר פרטים ותתחיל לעשות סדר בחיסכון הפנסיוני.

התכנים באתר לא מהווים תחליף לייעוץ\שיווק פנסיוני\השקעות\כללי המותאם לצרכיו של כל אדם והם מהווים מידע כללי בלבד. מומלץ להיוועץ עם אנשי מקצוע בעלי רישיון או התמחות מתאימה לפני קבלת החלטה במוצרים פיננסים. האתר מהווה מקור מידע כללי בלבד.