הביטוח הלאומי פרסם כי למרות הקמפיין המאסיבי של המדינה שניסתה לעודד הורים לבחור מסלול השקעה עבור הילדים בתכנית חיסכון לכל ילד, הרבה מאוד הורים בחרו שלא לעשות את זה. מה שקרה בפועל זה שהורים לילדים במצב סוציואקונומי גבוה חסכו לילדים שלהם. במדריך הבא אני לא אדבר אתכם על תכנית חיסון לכל ילד, במקום זה אני אתן לכם כמה טיפים שיעזרו לכם להסתכל על כסף בדרך אחרת.

בקיצור ולעניין:

- מה האינטרס של המדינה מאחורי תכנית חיסכון לכל ילד?

- למה המפתח לעתיד הילדים שלך מתחיל בהשקעה חודשית קטנה?

- כמה זמן ייקח לך לעשות את זה? (5 דקות)

מה האינטרס של המדינה?

חיסכון לכל ילד היא תכנית השקעה בשוק ההון, בדיוק כמו כל תכנית השקעה אחרת. יש לה יתרון אחד מרכזי והוא שמדינת ישראל לקחה על עצמה את האחריות על ההשקעה. מה זה אומר בפועל? זה אומר שיש הרבה מאוד פקידים שעוקבים אחרי הכסף, אחרי כל מניה ומניה, ויושבים למי שצריך לשבת על הראש כדי שהכסף של האזרחים שלה לא יילך לאיבוד.

זה שונה מאוד מהשיטה האמריקאית שנותנת למשקיעים ולמנהלי תיקי ההשקעות חופש מוחלט, וצריך להבין את ההבדל. ארה"ב היא המנהלת הפיננסית של העולם נכון להיום, הכל עובר דרכה. כולם משקיעים, מההורה שרוצה לחסוך כסף לילד שלו ועד למדינה קטנה שרוצה להשקיע באגרות חוב כדי לייצר הכנסות נופסות מעבר למיסים.

בגדול, המדינה לוקחת את כספי החיסכון לכל ילד ומשקיעה אותו בשוק ההון האמריקאי. היא עושה את זה בצורה שקולה וחכמה, יש הרבה מאוד מוחות חריפים מאוד שהאינטרס היחיד שלהם הוא שהכסף שלך יעשה כסף. למה? כי זאת העבודה שלהם.

המפתח לעתיד הילדים מתחיל בהשקעה חודשית

המדינה כבר שמה את הכסף מהצד שלה, זה לא דבר של מה בכך. אנחנו יכולים להסתפק בזה, אבל אנחנו יכולים גם להכפיל את זה אם רק נוסיף 55 שקלים בחודש. בינתיים מה שקרה זה שהופקדו במסגרת התכנית כ-17 מיליארד שקלים, ונפדו כ-600 מיליון. זאת למרות שהמדינה סופגת את דמי הניהול ב-18 השנים הראשונות.

על אילו סכומים אנחנו מדברים?

אם תפקיד 350 שקלים מדי חודש בתוכנית החיסון של ילדיך, בגיל 13 הסכום שיצטבר יהיה 54,600 שקלים ועשר שנים לאחר מכן הוא יגדל ל – 96,000 שקלים באפקט הריבית דריבית.

מה עושה אפקט הריבית דריבית?

ניקח תשואה של 4% לשנה. הפקדה של 350 שקלים בכל חודש מגיל לידה עד גיל 13, תגדיל את הסכום המקורי בכ – 30% כך שיצטבר לכ -71,000 ש"ח. כעבור 10 שנים, התוספת כבר תעמוד על 64% ותגיע לכ -157,000 שקלים. – תוספת של 64%.

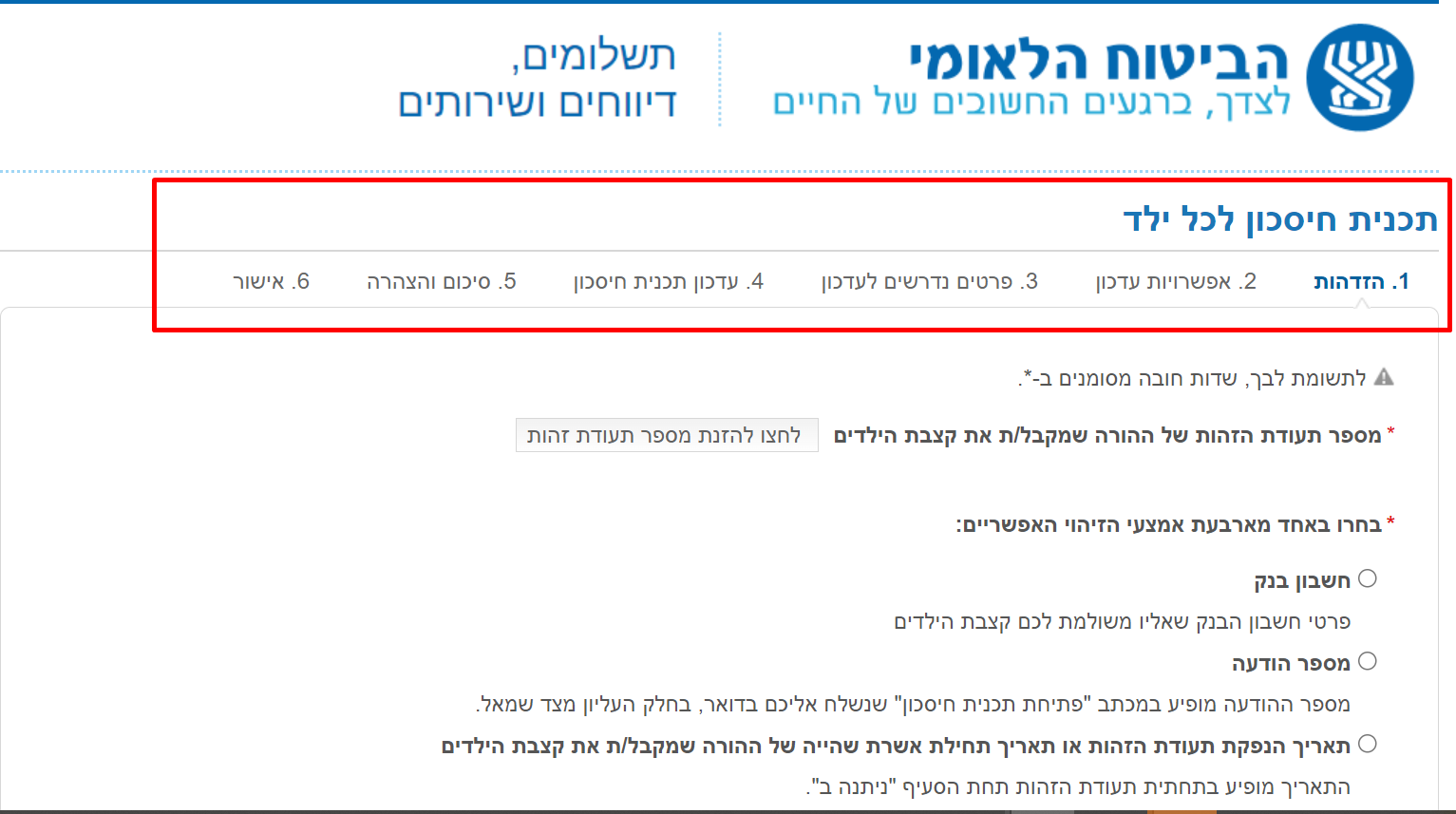

כמה זמן ייקח לך להיכנס לאתר הביטוח הלאומי ולבחור תכנית חיסכון?

6 שלבים קצרים, כל שלב לא צריך לקחת לך יותר מדקה. זה הלינק, לילד שלך מגיע את זה:

רוצה שמומחים מקצועיים יסייעו לך לקבל החלטה שקולה בבחירת תוכנית חיסכון לילדים? השאר פרטים ונציגים מחברות מובילות שבחרנו עבורך יחזרו אליך בקרוב, ללא שום התחייבות.

התכנים באתר לא מהווים תחליף לייעוץ\שיווק פנסיוני\השקעות\כללי המותאם לצרכיו של כל אדם והם מהווים מידע כללי בלבד. מומלץ להיוועץ עם אנשי מקצוע בעלי רישיון או התמחות מתאימה לפני קבלת החלטה במוצרים פיננסים. האתר מהווה מקור מידע כללי בלבד.